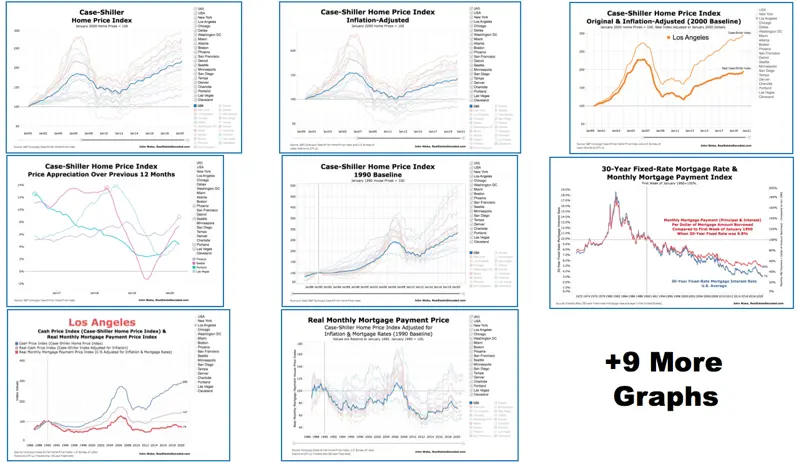

Indeks Case-Shillera mierzy ceny powtórnej sprzedaży tych samych domów jednorodzinnych. Punktem odniesienia dla indeksu jest styczeń 2000 r. (100), więc wartość 200 oznacza podwojenie cen. Dane obejmują 16 z 20 największych aglomeracji miejskich w USA oraz inne obszary. Indeks wykazuje opóźnienie wynoszące 2–3 miesiące, ponieważ wykorzystuje 3-miesięczne średnie kroczące. Skorygowany o inflację przy użyciu CPI-U bez kosztów mieszkaniowych. Przesunięcie punktu odniesienia do 1990 r. ujawnia pełne cykle bańki. Boom rozpoczął się w latach 1997–1999, zgodnie z badaniem Ferreiry i Gyourko. Recesja z 1990 r. opóźniła powrót do poprzednich cen. Nowy Jork i Boston osiągnęły szczyt pod koniec lat 80. Kalifornia i Waszyngton osiągnęły szczyt przed recesją S&L. Denver i Portland odnotowały gwałtowny wzrost w latach 90. Indeks rzeczywistych rat kredytów hipotecznych uwzględnia stopy procentowe. Zakłada się, że 75% raty stanowi spłatę kapitału i odsetek. Wpłaty własnej i podatki osłabiają wpływ stóp procentowych na raty. Indeks Case-Shiller przewyższa średnie lub medianowe ceny. Jest on ważony wartością, więc droższe domy mają większy wpływ. W 2021 r. przeszliśmy na deflator CPI bez kosztów mieszkaniowych.

Komentarze

Napisz pierwszy komentarz!